Zillmerung – Zillmerverfahren

Das Zillmerverfahren wurde nach dem Versicherungsmathematiker August Zillmer benannt. Er war bei mehreren Lebensversicherungsgesellschaften tätig und trug zur heutigern vorgeschriebenen Berechnungsverfahren der Deckungsrückstellungen bei Lebensversicherungen bei.

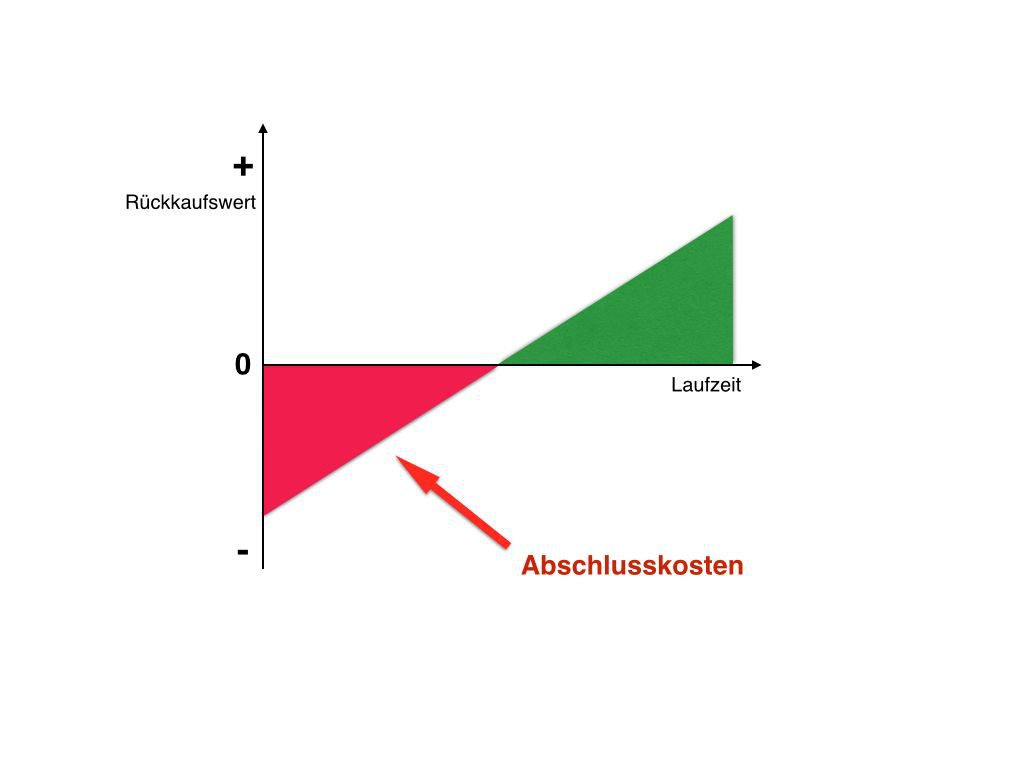

Das Verfahren ist für die geringen Rückkaufswerte in einer Lebens- und Rentenversicherung mit verantwortlich.

Beim Abschluss eines Vertrag entstehen Kosten, die sogenannten Abschlusskosten. Diese setzen sich zusammen aus den Risikobeurteilungs- und Abschlussprovisionen. Normalerweise müsste der Verbraucher, also der Versicherungsnehmer die Abschlusskosten einmalig zahlen. Jedoch hätten die Versicherer einige Probleme im Verkauf.

Die Probleme könnten sein:

- Abschlusskosten müssten ausgewiesen werden, dieses könnte den Verbraucher abschrecken

- Verbraucher muss über die Summe der Abschusskosten verfügen

- somit könnten die Versicherungsgesellschaften weniger Verträge verkaufen

Durch das Zillmerverfahren werden jedoch die Abschlusskosten über mehrere Jahre verteilt. Das macht die Gesellschaft sehr geschickt. Zu den Abschlusskosten wird auf Aufschlag hinzuaddiert, der sogenannte Kostenzuschlag.

In der Vergangenheit sah dieses dann wie folgt aus. Der Kunde hat im Minusbereich angefangen. Das bedeutet, dass der Kunde erst die Abschlusskosten gezahlt hat und er nach Jahren endlich eine schwarze Zahl in der Police sah. Er hat quasi sein Geld ausschließlich dafür verwendet, die Versicherungsgesellschaft und die Vermittler zu fördern.

Seit Jahren fordern Verbraucherschützer und Honorarberater die Transparenz der Kosten.

Der Kunde muss wissen, worauf er sich einlässt. Er muss klar erkennen und ersehen, wie viel von seinem Geld die Versicherungsgesellschaften über die Laufzeit einbehalten.

Dieses wurde zwar gehört, doch umgesetzt wurde es nur dürftig.

Seit dem 01.07.2008 müssen die Versicherer die Kosten ausweisen.

Nun muss das Produktinformationsblatt, das die Kosten enthält, dem Verbraucher übergeben werden. Jetzt könnte man meinen, dass nur die Produkte vergleichbar sind, man könnte meinen.

Denn die Kosten, die ausgewiesen werden sind die kalkulierten Kosten, nicht die tatsächlichen Kosten. Des weiteren müssen Produktanbieter, die Produkte mit Fonds vertreiben, die tatsächlichen Fonds kosten nicht ausweisen.

Somit ist klar geregelt, dass doch nichts transparent ist.

Mittlerweise hat sich der Markt geändert. Das Dank gewährt auch dem BGH-Urteil vom Jahr 2005. Dazu später mehr.

In meinen weiteren Beiträgen werde ich mich öfters den Urteilen widmen.

Lesen Sie mehr:

Kapitallebensversicherung einfach erklärt: https://unabhaengiger-finanzberater.de/kapitallebensversicherung-einfach-erklart/

Lebensversicherung – Wahre Meister im Tricksen: https://unabhaengiger-finanzberater.de/lebensversicherungen-wahre-meister-im-tricksen/

Überschussbeteiligung einfach erklärt: https://unabhaengiger-finanzberater.de/ueberschussbeteiligung-bei-lebensversicherern-einfach-erklaert/

Garantiezins (bei Lebensversicherungen) einfach erklärt: https://unabhaengiger-finanzberater.de/garantiezins-lebensversicherung-einfach-erklart/

Geldvernichtung namens – Riesterrente: https://unabhaengiger-finanzberater.de/geldvernichtung-namens-riesterrente/

Unabhängiger Honorarberater einfach erklärt: https://unabhaengiger-finanzberater.de/unabhaengiger-honorarberater-einfach-erklaert/