So sieht Ihre Rente in der Zukunft aus

Wollten Sie schon immer wissen, ob die Rente der Zukunft reicht? Der Rentenverband GDV hat dies in seinen „Rentenperspektiven 2040“ berechnet.

Wichtigste Erkenntnisse:

1. Die Renten steigen zwar, können aber mit der Lohnentwicklung nicht mithalten.

2. Der „Eckrentner“ ist völlig unrealistisch, weil die regionalen Unterschiede zu groß sind.

3. Es herrscht ein recht hohes Ost-West-Gefälle.

Mindestrente Datei: #53315577 | Urheber: SZ-Designs @fotolia.com

Den Standardrentner gibt es nicht

Das Modell „Eckrentner“ geht an der Wirklichkeit vorbei. Davon ist – und ich kann da nur zustimmen – der GDV überzeugt. Das bedeutet im Klartext: Es ist ein Illusion zu glauben, dass Arbeitnehmer 45 bzw. künftig 47 Berufsjahre mit gleichbleibendem durchschnittlichem Verdienst bis zur Rente durchhalten. Das hat nichts mit der Lebenswirklichkeit der meisten Menschen zu tun.

Der Eckrentner, der häufig bei solchen Berechnungen herangezogen wird, ist reine Theorie. Denn niemand bekommt sein ganzes Leben lang exakt das Durchschnittseinkommen. In der realen Welt unterbrechen Menschen ihre „normale“ Erwerbstätigkeit – beispielsweise zur Kindererziehung, weil sie arbeitslos oder krank werden, in Teilzeit oder einem Minijob arbeiten.

Deshalb wurden bei der Studie sogenannte Erwerbsbiografien herangezogen mit ausgewählten typischen Männer- bzw. Frauenberufen. Berücksichtigt wurden zudem die verschiedenen Regionen Deutschlands, da hier teilweise recht große wirtschaftliche und soziale Unterschiede herrschen. So unterscheidet sich auch die regionale Kaufkraft, was natürlich das Einkommen im Ruhestand beeinflusst. Auch das Wirtschaftswachstum der einzelnen Regionen sowie weitere regionale Besonderheiten wurden bei der Berechnung mit einbezogen.

Nachfolgend die wichtigsten Ergebnisse der „Rentenperspektiven 2040“.

Der Rente der Zukunft geht die Puste aus

Mehr und trotzdem weniger: Laut der Studie werden die durchschnittlichen Rentenanpassungen die Inflation sehr gut ausgleichen. Das große Aber lautet, dass die Löhne schneller wachsen werden als die Renten. So wird das Bruttorentenniveau von heute 46 Prozent auf 39 Prozent im Jahr 2040 sinken. Das bedeutet also, dass die Renten nicht mit der Lohnentwicklung schritthalten können. Zwar wird die Rente – solange es eine positive wirtschaftliche Entwicklung gibt – höher sein als heute. Dennoch wird sie im Verhältnis zu dem, was Sie zuvor verdient haben, deutlich geringer ausfallen.

Augen auf bei der Berufswahl: Logischerweise führt ein Beruf mit niedrigem Einkommen und erhöhtem Risiko auf Arbeitslosigkeit auch zu niedrigeren Renten. Auch die Auszeit zur Kindererziehung mindert die Rentenhöhe. Angestellte mit hohem Einkommen, das oberhalb der Beitragsbemessungsgrenze liegt, müssen mit einer unangenehmen Überraschung leben. Denn bei ihnen wird das Einkommensgefälle im Ruhestand größer sein als beim „Normalverdiener“. Das gilt auch für Menschen mit starker Karriereorientierung. Grundsätzlich gilt aber: Je länger Sie arbeiten und je mehr Sie verdienen, desto höher wird Ihr Alterseinkommen sein. Erwerbsunterbrechungen dagegen führen zu einer niedrigeren gesetzlichen Rente.

Große regionale Unterschiede

Ost-West-Gefälle: Heute liegen die „Paradiese für Rentner“ eher in Ostdeutschland. So weist der Oberspreewald-Lausitzkreis momentan mit 1.137 Euro die höchste Rentenkaufkraft auf. Im Westen liegt der höchste Wert in Recklinghausen bei 1.035 Euro. Die durchschnittliche Höhe der Rente liegt in Ostdeutschland bei 1.020 Euro und in Westdeutschland bei 833 Euro. Der Unterschied liegt vor allem daran, dass zu DDR-Zeiten mehr Frauen erwerbstätig waren. Das wird sich allerdings bis zum Jahr 2040 ändern.

Unterschiedliche Rentenentwicklungen in den Regionen: Bei Erwerbstätigkeit, Wertschöpfung und Risiko auf Arbeitslosigkeit gibt es eine spürbare regionale Kluft. Demzufolge sind auch die Rentenansprüche künftig sehr unterschiedlich. Menschen in wachstumsstarken Kreisen wie Bayern, weiten Teilen Baden-Württembergs und Hamburg können mit hohen Renten rechnen. Wachstumsschwache Regionen wie Ostdeutschland müssen dagegen mit deutlich niedrigeren Rentenansprüchen rechnen.

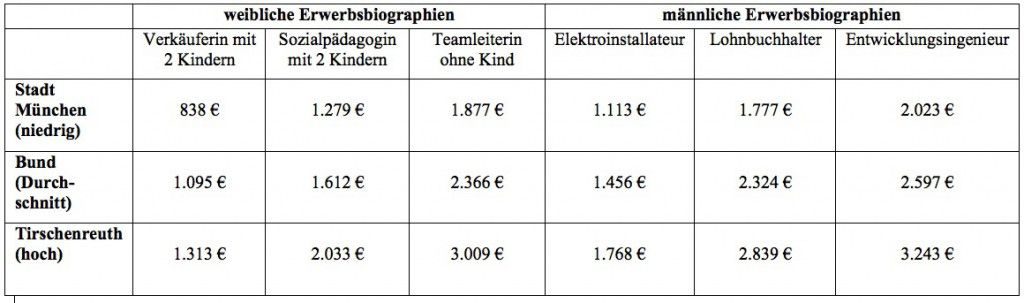

Rentenkaufkraft unterscheidet sich enorm: Entscheidender als die Höhe der Rente ist letztlich, was Sie sich für Ihre Rente kaufen können. Und da gibt es ebenfalls ein großes Gefälle: In München beispielsweise ist der Renteneuro 23 Prozent weniger wert als im Bundesdurchschnitt. In Holzminden (Niedersachsen) dagegen ist er 16 Prozent mehr wert. Auch Hamburg weist eine niedrige Rentenkaufkraft auf. Das künftige deutsche Rentnerparadies soll laut GDV aufgrund eines starken Wirtschafts- und Gehaltswachstums nahe der tschechischen Grenze liegen. Im Vergleich: Ein Elektroinstallateur aus dem Landkreis Hof hat demzufolge eine über 50 Prozent höhere Rentenkaufkraft als sein Münchner Kollege.

Sorgen Sie selbst für eine gute Kaufkraft im Rentenalter

Wie weiter oben schon erwähnt, ist die Rentenkaufkraft der entscheidende Punkt dafür, was Sie sich im Ruhestand einmal werden leisten können. 1000 Euro können in zwei verschiedenen Teilen Deutschlands verschieden viel wert sein.

Volkswirt Michael Böhmer macht das anhand des Beispiels einer Verkäuferin deutlich: Zwar erhält sie vermutlich in München wegen der guten wirtschaftlichen Verhältnisse eine etwas höhere Monatsrente von rund 1100 Euro. Allerdings schrumpft ihre Kaufkraft unter 900 Euro, da das Umfeld wie beispielsweise die Mieten um einiges teurer sind. Im Landkreis Rostock dagegen liegt die vermutliche Rente mit 1000 Euro zwar etwas niedriger, ist aber unterm Strich auf die Kaufkraft bezogen sogar 1050 Euro wert.

Das ist die in den „Rentenperspektiven 2040“ errechnete niedrigste und höchste Rentenkaufkraft:

Das Fazit des GDV-Präsidenten Alexander Erdland lautet: „Durchgehende Erwerbsbiografien sind die beste Voraussetzung für ein gutes Vorsorge-Fundament durch die gesetzliche Rentenversicherung.“ Und er betont: „Aber die Politik sollte den Leuten reinen Wein einschenken, was sie aus dem staatlichen System erwarten können, und attraktive und verlässliche Rahmenbedingungen für die betriebliche und private Vorsorge schaffen.“

Ich kann mir gut vorstellen, dass die Zahlen – bei allen positiven Bemühungen – immer noch nicht der Realität gerecht werden. Denn niemand kann die Rente der Zukunft wirklich vorhersehen, auch die besten Ökonomen nicht. Wenn Sie mich fragen, bedeutet das vor allem: Selbst ist der künftige Rentner. Will sagen, Sie müssen sich selbst um Ihre Altersvorsorge kümmern, sonst werden Sie im besten Fall im Ruhestand auf viel Liebgewordenes und erst recht auf Träume und Wünsche verzichten müssen. Ansonsten können Sie froh sein, wenn Sie sich mit Ach und Krach durch die Rente schlagen und darauf hoffen, nicht zum Pflegefall zu werden und vielleicht Ihren Kindern oder dem Staat auf der Tasche liegen zu müssen.

Lesen Sie mehr:

Was in Ihrer Renteninformation wirklich steht: https://unabhaengiger-finanzberater.de/was-in-ihrer-renteninformation-wirklich-steht/

Gesetzliche Rentenversicherung – Grundwissen: https://unabhaengiger-finanzberater.de/gesetzliche-rentenversicherung-grundwissen/

Künftig stehen noch mehr Rentner vor der Tafel: https://unabhaengiger-finanzberater.de/kuenftig-stehen-noch-mehr-rentner-vor-der-tafel/

Lebens- / Rentenversicherung – Altersvorsorge adé: https://unabhaengiger-finanzberater.de/lebens-rentenversicherung-altersvorsorge-ade/

Lebensversicherer mit künstlicher Beatmung: https://unabhaengiger-finanzberater.de/lebensversicherer-mit-kuenstlicher-beatmung/

Auszahlungsstopp bei Lebens- und Rentenversicherungen: https://unabhaengiger-finanzberater.de/auszahlungsstopp-bei-lebens-und-rentenversicherungen/

Falsche Geldanlagen forcieren die Altersarmut: https://unabhaengiger-finanzberater.de/falsche-geldanlagen-forcieren-die-altersarmut/

5 „Garantie“-Fallen für Ihre Geldanlagen: https://unabhaengiger-finanzberater.de/garantie-fallen-fuer-ihre-geldanlagen/

Lebens-/ Rentenversicherung – Altersvorsorge adé: https://unabhaengiger-finanzberater.de/lebens-rentenversicherung-altersvorsorge-ade/