DWS Riester Rente Premium – Kosten fressen Erträge und das Ersparte – Ich glaub, mein Schwein pfeift

Beipackzettel „KID“ wirft Fragezeichen bei der DWS Riester-Rente auf!

Ein schwirrender Kopf, das Gefühl, gerade eine riesengroße Aufgabe bewältigt zu haben. Kennst du dieses Gefühl auch, wenn du mit deinem Versicherungsmakler gesprochen hast oder du deine erst abgeschlossene Riester-Renten Vertragsregeln anschaust?

Dieses Fachchinesisch für Versicherungskaufleute, lässt so manchen versierten Geschäftsmann oder Handwerker gerne mal ins Grübeln kommen.

Gut, dass es da die sogenannten Beipackzettel für Versicherungen gibt. Diese sind gesetzlich vorgeschrieben und Pflicht für jedes Versicherungsprodukt und Anlageprodukt. Auch für die DWS Riester-Rente, das liebste Kind der meisten Versicherungsberater, wenn es um die Altersvorsorge von Mann, Frau oder Kind geht.

Überschaubar und nachvollziehbar ist in diesem Produktinformationsblatt für den Versicherungsnehmer der DWS Riester-Rente Inhalte und Arbeitsweise des fondgebundenen „Rentenvertrages“ erklärt.

Und gerade der Beipackzettel für die DWS Riester-Rente wirft jetzt bei einigen Versicherungsnehmern und auch Beratern einige Fragen auf.

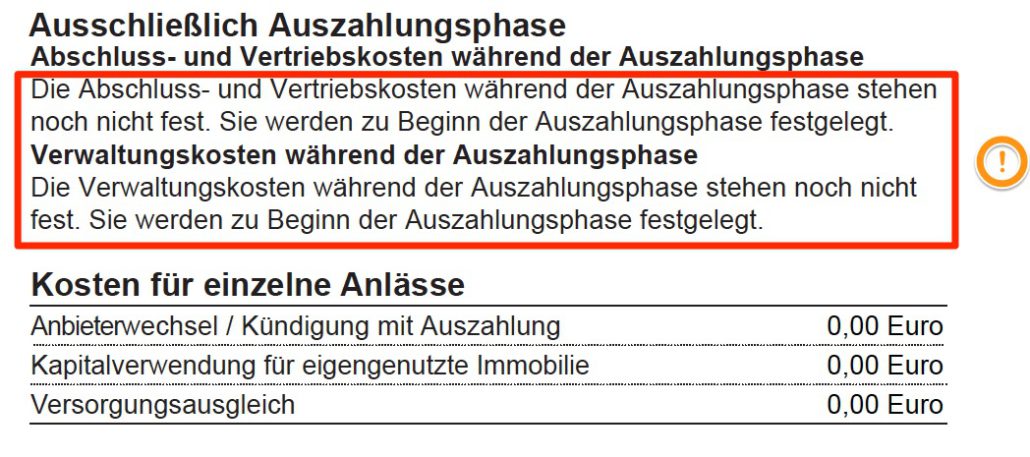

Insbesondere soll über folgende Eigenschaften der DWS Riester-Rente aufgeklärt werden:

Auch ein garantierter Rentenfaktor wird beim zweiten Blick auf den Beipackzettel vermisst. Dazu kommt, dass der Versicherungsnehmer die aktuellen laufenden Kosten nur schwer erkennen kann.

Warum ist das so?

Ganz einfach: Die DWS integriert die eigenen Produkte in die Riester-Rente, und zwar die hauseigenen Fonds als Dachfonds. Natürlich kann sich die Rendite auch hier jederzeit verändern. Um den Kunden darauf vorzubereiten, dass die Kapitalerträge der Fonds während der Laufzeit nicht zwingend als Plus für den Versicherungsnehmer zu verrechnen sind, steht im Beipackzettel unter der Rubrik Verwaltungskosten:

„Verwaltungskosten der Investmentfonds 0 -1 00 % p.a. des Kapitals“, somit sichert die DWS Riester-Rente ihre Kosten im Notfall mit dem vollen Kapital ihrer Kunden ab.

Unterm Strich gesehen, heißt das zumindest aus dem Fondsanteil der DWS Riester Rente nicht kalkulierbare Kosten zu erwarten sind. Genauso wie nicht klar ist, wie viel Kapital letzten Endes für die Rente vorhanden ist. Was die DWS Riester Rente nicht gerade zu den Top-Favoriten für eine gute Altersvorsorge macht. So löst der aktuelle Beipackzettel der DWS Riester-Renten Kosten sowohl bei Verbrauchern, als auch einigen Beratern eine ausgesprochen kontroverse Diskussion aus.

Wo genau die Streitpunkte sind und warum die DWS Riester-Renten Kosten nicht offensichtlich sind, soll im Folgenden erläutert werden.

DWS Riester-Rente Kosten: Gutes Marketing suggeriert rentable Anlagemöglichkeiten

Kritiker der DWS Riester-Rente-Kostenentwicklung schieben den Verkaufserfolg und die Beliebtheit der Police auf ein ausgeklügeltes Marketingkonzept des Hauses DWS (die DWS/DeutscheAM Gruppe ist aufgrund verwaltetem Fondsvermögen der größte deutsche Anbieter von Wertpapier-Publikumsfonds). Fachzeitschriften und Online-Foren bewerten die fondsgebunden und in zwei Teile gesplittete Riester-Renten Variante als schlaue Altersvorsorge.

Welche Kosten sind in der DWS Riester-Rente offensichtlich?

Im Beipackzettel werden einige Kosten sehr transparent und weitgehend nachvollziehbar aufgezeigt.

DWS Riester-Renten Kosten: Was Laien nicht sehen und Profis rätseln

Würde die DWS Riester-Rente ihre Kosten in einer Gleichung transparenter aufschlüsseln, käme eine Gesamtkostenbelastung von geschätzten 4,9 Prozent als Ergebnis heraus. Diese Erkenntnis macht die DWS Riester-Renten Kostenrechnung im Verhältnis zu anderen Anbietern und Altersvorsorgevarianten zu einer kostspieligeren Option, wie von den Versicherungsnehmern erhofft.

Wo ist eigentlich die Rente bei der DWS Riester-Rente?

Die DWS Riester-Rente kann einfach gesagt in zwei Hauptteile eingeteilt werden. Der Police, die in diverse Investmentfonds investiert. Dabei das eingezahlte Kapital nutzt und später zum Renteneintritt die monatliche Leibrente zur Verfügung stellt. Einen garantierten Rentenfaktor, der sich klassisch an den 10.000 Euro angespartes Kapital orientiert und dann hochgerechnet werden kann, sucht der Versicherungsnehmer vergeblich in seinen Vertragsregularien.

Der Grund ist so simpel, wie verwirrend zugleich. Die DWS Riester-Rente arbeitet mit deinem Kapital. Sie handelt Fonds auf unterschiedlichen Ebenen. Da die Rendite nicht garantiert werden kann, ist auch eine Rentenberechnung nicht möglich.

Kommst du in deinen wohlverdienten Ruhestand, kauft die DWS Riester-Rente bei von ihr favorisierten Rentenversicherern eine Leibrente für dich ein. Natürlich verwendet der Konzern das bis dahin erwirtschaftete Kapital in quasi unbekannter Höhe. Zu welchen Konditionen lässt sich Jahrzehnte im Voraus aber auch nicht so hundertprozentig bestimmen.

DWS Riester-Rente: Was ist mit der Garantie?

Ein Rechenumschichtungsmodell sichert die Garantie bei der DWS Riester-Rente.

Das CPPI-Modell:

Ein Computer berechnet, wie hoch der Anteil am Aktienfonds sein darf, damit der eingezahlte Beitrag des Kunden gesichert wird. Je nachdem, ob die Aktienkurse steigen oder fallen, berechnet das Programm, wie viele Anteile in Aktienfonds und wie viel in den Sicherheitsanteil umgeschichtet werden müssen. Das System arbeitet also prozyklisch. Damit wird gewährleistet, dass zum Ende der Laufzeit mindestens die eingezahlten Beiträge als Kapital vorhanden sind.

Zusätzlich muss mit hohen Market-Impact-Kosten gerechnet werden. Da große Mengen an Aktien teils schnell verkauft oder gekauft werden. Ebenfalls Ausgaben, die sich in der DWS Riester-Renten Kostenbilanz bei genauer Betrachtung negativ auswirken.

Somit sind Garantien hier niemals umsonst. Entweder muss mehr in die Riester-Rente eingezahlt werden oder es wird im Rahmen eines Sicherungskonzeptes darauf hingewiesen, dass die Rendite durch die Garantie gemindert wird.

Auf jeden Fall, wieder Kosten, die der Verbraucher bei Vertragsabschluss in nicht kalkulierbarer Höhe entweder nicht erkennt oder eben akzeptieren muss, wenn er mit der DWS „riestern“ will.

Riester Verträge müssen eine Garantie beinhalten. Aufgrund der langen Laufzeit ist es fraglich, ob eine derartig renditeverschlingende Maßnahme überhaupt kundenorientiert ist. Letzten Endes kann für diese DWS Riester-Renten Kosten, der Anbieter nicht allein verantwortlich gemacht werden. Der Gesetzgeber hat da zur Sicherheit der Kunden definitiv eine regelrechte „Verschlimmbesserung“ erreicht.

DWS Riester-Renten und die Kosten, der Kosten: Was wäre eine Alternative?

Die DWS Riester-Rente ist nüchtern betrachtet sicher nicht eine der schlechtesten Anbieter für Fondssparpläne und fondsgebundene Versicherungen. Wer gerne etwas pokert, kann über Jahrzehnte hinweg sicher auf seine Kosten kommen, in jeglicher Hinsicht. Fakt ist jedoch, dass eine Rentenauszahlung vorhanden und garantiert ist. Nur die Höhe ist bis zum Zeitpunkt der Zuteilung des Vertrages ungewiss.