Menü

Eine Haftpflichtversicherung hilft bei Schadensregulierungen

- Schutz nach Ihren Bedürfnissen

- Vergleichen und direkt sparen

- Mit Expertenhotline und Vor-Ort-Service

Schutz nach Ihren Bedürfnissen

Vergleichen und direkt sparen

Mit Expertenhotline und Vor-Ort-Service

Über 300 Tarife kostenlos vergleichen

Bekannt aus, Mitglied in und zertifiziert durch…

Das erwartet Sie hier:

- Wer braucht eine Haftpflichtversicherung

- Wo finde ich die richtige Haftpflichtversicherung für mich

- Die Kosten einer Haftpflichtversicherung

- Welche Schäden übernimmt die Haftpflichtversicherung

- Leistungsumfang einer Haftpflichtversicherung

- Welche Schäden deckt die Haftpflicht Versicherung nicht ab

- Ältere Haftpflichtversicherungsverträge auf Aktualität prüfen

Wer braucht eine Haftpflichtversicherung

Jeder braucht eine private Haftpflichtversicherung. Denn keiner ist davor gefeit, einem anderen zu schaden. Das muss gar nicht mit Absicht sein, Unfälle passieren. Deshalb gilt, alle Mitglieder einer Familie oder Partnerschaft sollten versichert sein.

Verursachen Sie oder einer Ihrer Lieben einen Schaden, sind Sie gesetzlich dazu verpflichtet, dafür aufzukommen. Dabei ist es nicht relevant, ob der Schaden durch Unachtsamkeit, Vorsatz oder Vergesslichkeit verursacht wurde. Je nach Umfang der Schadenshöhe kann ein Haftpflichtschaden schnell die eigene Existenz bedrohen und in die Privatinsolvenz führen.

Verursachen Sie oder einer Ihrer Lieben einen Schaden, sind Sie gesetzlich dazu verpflichtet, dafür aufzukommen. Dabei ist es nicht relevant, ob der Schaden durch Unachtsamkeit, Vorsatz oder Vergesslichkeit verursacht wurde. Je nach Umfang der Schadenshöhe kann ein Haftpflichtschaden schnell die eigene Existenz bedrohen und in die Privatinsolvenz führen.

Damit es nicht soweit kommt, ist der Abschluss einer Haftpflichtversicherung immer in Erwägung zu ziehen. Bedenken sie dabei aber, dass nicht alle Unfälle automatisch Privathaftpflichtfälle sind.

Wo finde ich die richtige Haftpflichtversicherung für mich

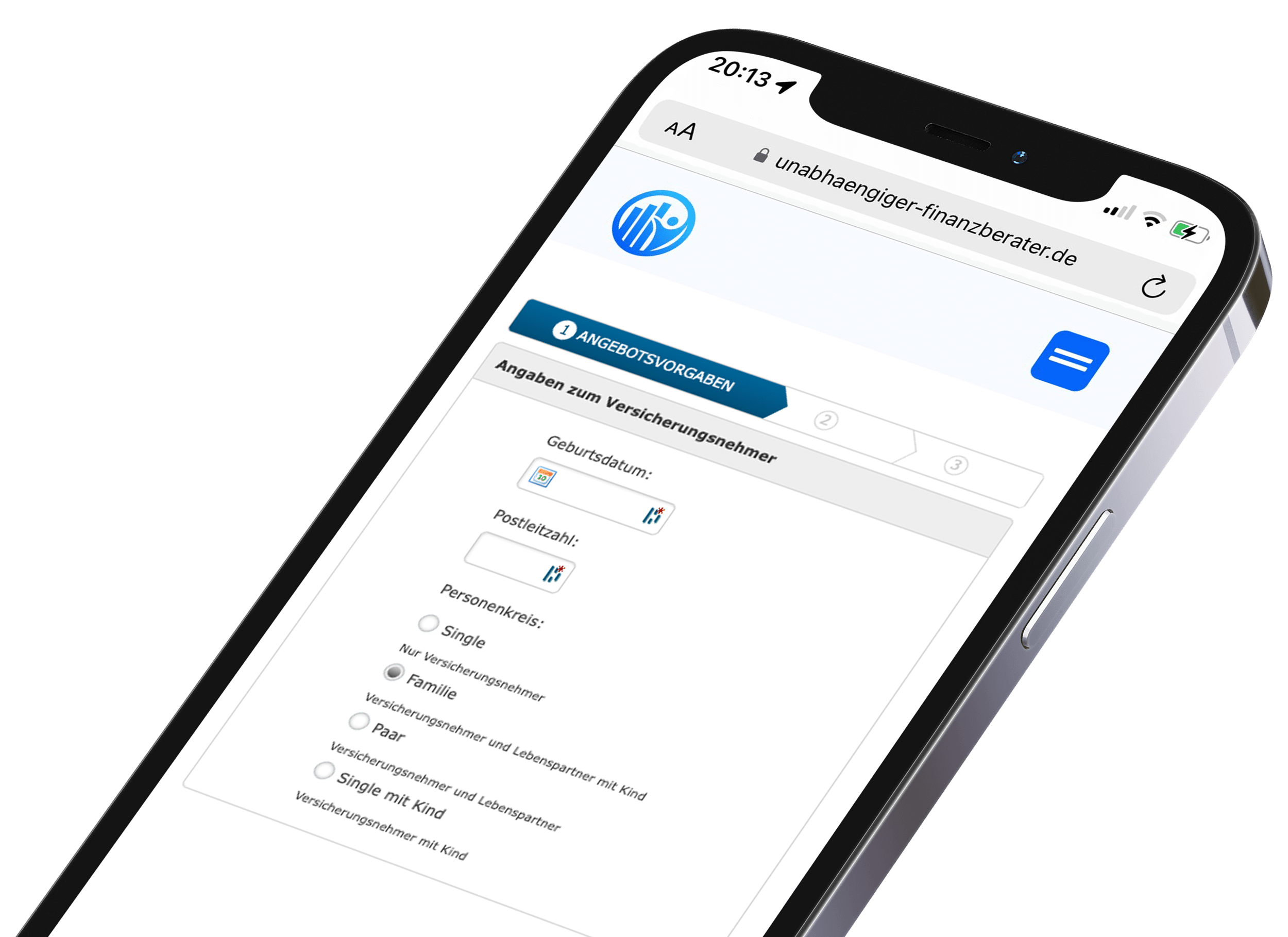

Generell ist es möglich, eine Haftpflichtversicherung auch Online zu suchen und abzuschließ en. Besser ist es, einen unabhängigen Finanzberater für dieses Unterfangen zurate zu ziehen. Dieser hilft Ihnen alle Kriterien für die für Sie geeignete Haftpflichtversicherung zusammenzustellen und den geeigneten Tarif beziehungsweise Anbieter zu finden. So ist es für die Beitragshöhe von Bedeutung, ob sich der Familientarif lohnt oder welche Deckungssumme benötigt werden könnte.

Grundsätzlich ist zu bedenken, dass jeder Versicherer seine Haftpflichtversicherung immer als die Optimale darstellt. Um die richtige Wahl zu treffen, ist ihr unabhängiger Finanzberater ein neutraler Ratgeber. Testsiegel geben ebenfalls Aufschluss darüber, wie gut die einzelnen Versicherungen im Vergleich abgeschlossen haben.

Die Kosten einer Haftpflichtversicherung

Die Beiträge einer Haftpflichtversicherung sind nicht sehr hoch. Also auch für Sparfüchse immer noch eine sinnvolle Investition. Die Kosten passen sich aber der jeweiligen Lebenssituation an. Familienbeiträge sind höher wie die einer alleinstehenden Person. Wie hoch die Selbstbeteiligung beim Schadensfall gewählt wird, wirkt sich ebenfalls etwas auf den Versicherungsbeitrag aus. Beachten sollten Sie in diesem Fall, dass Schäden, die unter der Selbstbeteiligungsrate liegen, nicht übernommen werden. Deshalb ist es fraglich, ob eine Selbstbeteiligung generell für Sie Sinn macht. Eine Familie sollte für einen umfassenden Schutz circa 60 Euro im Jahr rechnen.

Entscheidend für den Abschluss einer Haftpflichtversicherung sollten aber nicht die damit verbundenen Kosten sein, sondern vielmehr die darin enthaltenen Leistungen.

Entscheidend für den Abschluss einer Haftpflichtversicherung sollten aber nicht die damit verbundenen Kosten sein, sondern vielmehr die darin enthaltenen Leistungen.

Ihr unabhängiger Finanzberater hilft, den richtigen Anbieter zu finden.

Welche Schäden übernimmt die Haftpflichtversicherung

Im Normalfall deckt eine Privathaftpflichtversicherung folgende Schäden ab:

Sachschäden

Das heiß t, wenn Sie das Eigentum einer anderen Person kaputtmachen, entsteht ein Sachschaden. Zum Beispiel beim Grillabend mit Freunden lassen Sie die Lieblingsschale Ihrer Bekannten fallen, das gilt als Sachschaden. ABER! Haben Sie einen Gegenstand geliehen oder gemietet und dieser wird beschädigt, haftet die Versicherung nicht. Ausnahme sind Mietwohnungen.

Personenschäden

Das sind alle Unfälle bei denen vorsätzlich oder unbeabsichtigt Personen zu Schaden kommen. Ausgenommen sind Unfälle, in die Sie als Führer eines PKWs involviert sind. Das wäre dann ein Fall für die Kfz-Versicherung.

Vermögensschäden

Diese können geltend gemacht werden, wenn weder ein Sach-oder ein Personenschaden vorliegt. Bei einem Vermögensschaden entstehen zum Beispiel Ersatzansprüche bei Gewinnverlust.

Leistungsumfang einer Haftpflichtversicherung

Die Versicherung aller im Haus lebenden Personen

In einer privaten Haftpflichtversicherung sind Ehepartner und Kinder gemeinsam versichert. Solange die Kinder nicht volljährig sind oder noch keine abgeschlossene Berufsausbildung haben, haftet Ihre Versicherung für entstandene Schäden. Auch Lebenspartner können mittlerweile bei einigen Versicherungsgesellschaften in die Police mit aufgenommen werden.

Eine Deckungssumme für hohe Schäden

Gerade die finanziellen Folgen eines verursachten Schadens können für Sie eine enorme Belastung werden. Deshalb ist es bei privaten Haftpflichtversicherungen besonders wichtig, eine ausreichend hohe Deckungssumme zu vereinbaren. Als Richtwert gilt eine pauschale Mindestdeckungssumme von drei Millionen bei Personen- und Sachschäden. Wenn Personen- und Sachschäden aufgeschlüsselt sind, sollte die Deckungssumme für Sachschäden bei einer Million liegen und bei Personenschäden bei zwei Millionen.

Die Höhe der Deckungssumme bei Haftpflichtversicherungen gilt immer als maximale Entschädigungsleistung.

Sind Sie stolzer Besitzer eines Nagetieres, Vogels oder Stubentigers, springt ihre private Haftpflichtversicherung auch für Schäden ein, die ihr Liebling verursacht hat.

Ausgenommen sind Hunde jeglicher Rassen. Für den besten Freund des Menschen muss eine separate Hundehaftpflichtversicherung abgeschlossen werden.

Die Höhe der Deckungssumme bei Haftpflichtversicherungen gilt immer als maximale Entschädigungsleistung.

Sind Sie stolzer Besitzer eines Nagetieres, Vogels oder Stubentigers, springt ihre private Haftpflichtversicherung auch für Schäden ein, die ihr Liebling verursacht hat.

Ausgenommen sind Hunde jeglicher Rassen. Für den besten Freund des Menschen muss eine separate Hundehaftpflichtversicherung abgeschlossen werden.

Unberechtigte Ansprüche abwehren

Jemand macht Sie für einen Schaden verantwortlich, den Sie oder eines ihrer Familienmitglieder garnicht verursacht hat? Ihre Haftpflichtversicherung hilft Ihnen mit einem sogenannten passiven Rechtschutz.

Ihr Versicherer wehrt für Sie die fälschlich erhobenen Schadensersatzforderungen und Haftungsansprüche ab. Sollte nur eine gerichtliche Lösung möglich sein, übernimmt die Haftpflichtversicherung auch die anfallenden Anwalts- und Gerichtkosten.

Haftpflichtversichert auch im Ausland

Viele Versicherungsanbieter bieten mittlerweile auch im Ausland eine befristete Form der Haftpflichtversicherung an. Selbst auf Reisen kann immer etwas schiefgehen. Deshalb ist diese Leistung der Haftpflichtversicherungen für reisefreudige Versicherungsnehmer ein zusätzliches Maß. an Sicherheit. Dieser besondere Versicherungsschutz gilt maximal nur für ein Jahr. Fragen Sie Ihren unabhängigen Finanzberater, welcher Anbieter da für Sie infrage kommt und ob bei einem eventuellen längeren Aufenthalt ein optimaler Schutz erweitert werden kann.

Haftpflichtversicherungen übernehmen Forderungsausfälle

Die Forderungsausfall- Versicherung, auch Ausfalldeckung genannt, innerhalb der Haftpflichtversicherung schützt Sie, wenn Ihnen Schaden zugefügt wurde, wenn der Verursacher selber Zahlungsunfähig ist und keine Haftpflichtversicherung hat. Ist die Forderung rechtskräftig und übersteigt einen mit der Versicherung vereinbarten Betrag greift die Ausfalldeckung.

Haftpflichtversicherungen zahlen bei Schäden den Zeitwert

Immer wieder gern diskutiert wird der Grund, warum Haftpflichtversicherungen nur den Zeitwert, also was der beschädigte oder zerstörte Gegenstand zum Zeitpunkt der Beschädigung wert war, bezahlt. Mehrere Gerichte mussten sich ebenfalls mit dieser Thematik auseinandersetzen. Fazit ist, der Schaden wird dem Geschädigten ersetzt. Eine Ausbezahlung des Neuwertes zur Wiederbeschaffung des beschädigten Objektes gilt aber als Bereicherung. Deshalb kann nur der Zeitwert der Haftpflichtversicherung in Rechnung gestellt werden. Leider, entspricht der Zeitwert nicht immer den Neuanschaffungskosten.

Haftpflicht schützt Sie bei Personenschäden

Die Haftung von Privatpersonen ist nach dem deutschen Recht unbegrenzt! Wenn durch Sie ein Mensch verletzt wird, können enorm hohe Summen durch Schmerzensgeldforderungen, Krankenhauskosten, weiterer medizinischer Maßnahmen, Lohn beziehungsweise Gehaltsausfälle verursacht werden. Rechnungen im vierstelligen Bereich oder höher keine Seltenheit.

Die private Haftpflichtversicherung übernimmt für Sie die anfallenden Kosten in der Höhe der vereinbarten Deckungssumme.

Eine Ausnahme der Kostenübernahme gibt es jedoch. Verletzen Sie vorsätzlich eine andere Person, stehen Sie am Ende mit den Kosten alleine da. Ihre Haftpflichtversicherung wird nach Abschluss des Versicherungsfalles alle entstandenen Kosten von Ihnen zurückfordern.

Die Haftpflichtversicherung greift nur in Fällen der groben Fahrlässigkeit oder Leichtfertigkeit. Das heißt, jemand, der nicht die erforderliche Sorgfalt walten lässt, um Schaden zu verhindern, handelt grob fahrlässig.

Die private Haftpflichtversicherung übernimmt für Sie die anfallenden Kosten in der Höhe der vereinbarten Deckungssumme.

Eine Ausnahme der Kostenübernahme gibt es jedoch. Verletzen Sie vorsätzlich eine andere Person, stehen Sie am Ende mit den Kosten alleine da. Ihre Haftpflichtversicherung wird nach Abschluss des Versicherungsfalles alle entstandenen Kosten von Ihnen zurückfordern.

Die Haftpflichtversicherung greift nur in Fällen der groben Fahrlässigkeit oder Leichtfertigkeit. Das heißt, jemand, der nicht die erforderliche Sorgfalt walten lässt, um Schaden zu verhindern, handelt grob fahrlässig.

Haftpflicht zahlt auch ohne Rechnung

Kommt es zu einem Haftpflichtschaden, fordert der Versicherer im Regelfall die Rechnung für den beschädigten Gegenstand ein. Hin und wieder kommt es vor, dass aber gerade diese nicht mehr vorhanden ist. Bevor Sie entmutigt aufgeben, nehmen Sie am besten Kontakt mit ihrem unabhängigen Finanzberater auf. Schauen Sie nach, ob sie andere Zahlungsbelege oder Kontoauszüge haben, auf denen der Wert der Sache nachgewiesen werden kann. Möglicherweise hilft auch ein Kostenvoranschlag für die Wiederbeschaffung des Objektes beziehungsweise für ein alternatives Produkt. Haftpflichtversicherungen dürfen Schadensersatzforderungen grundsätzlich nie einfach so ablehnen.

Haftpflicht übernimmt Schäden am Handy, wenn…

Das Mobiltelefon durch Verschulden einer dritten Person beschädigt wurde. Dann kann die Haftpflichtversicherung des Schadensverursachers den Zeitwert des Handys ersetzen.

br> Beschädigen Sie ihr Telefon selbst, zahlt die private Haftpflicht nicht. Eine zusätzliche Handyversicherung macht gerade bei sehr teuren Geräten Sinn. Ihr unabhängiger Finanzberater informiert Sie über mögliche Optionen.

br> Beschädigen Sie ihr Telefon selbst, zahlt die private Haftpflicht nicht. Eine zusätzliche Handyversicherung macht gerade bei sehr teuren Geräten Sinn. Ihr unabhängiger Finanzberater informiert Sie über mögliche Optionen.

Schlüsselverlust in Haftpflicht mit aufnehmen

Viele Versicherer bieten einen speziellen Versicherungsschutz für Schlüssel an. Bis zu einer bestimmten Höhe übernehmen die Haftpflichtversicherungen entstehen Kosten bei Schlüsselverlust. Die Ergänzung ihres Standartvertrages mit dieser Klausel macht Sinn, wenn Sie an ihrem Schlüsselbund außer den privaten Schlüsseln auch noch Geschäftsschlüssel haben oder als ehrenamtlich tätige Person Zugang zu nicht privaten Räumen haben. Der Austausch einer kompletten Schließanlage kann erhebliche Kosten verursachen. Bis zu einem begrenzten Umfang übernimmt die Haftpflicht auch diese Kosten. Vergleichen Sie die bei den einzelnen Anbietern zu welchen Konditionen ihre private Haftpflichtversicherung den Schlüsselverlust mit aufnimmt.

Haftpflicht durch eigenständige Glasversicherung ergänzen

Während eine gute Haftpflichtversicherung auch für Mietschäden in der eigenen Mietwohnung oder in gemieteten Häusern aufkommt, ist die Kostenübernahme bei Glasschäden nicht inklusive. Dafür muss eine eigenständige Glasversicherung abgeschlossen werden. Auch hier gilt, Konditionen vergleichen. Eine Alternative ist, in die Hausratversicherung Glas mit einzuschließen. So können Sie sich entspannt an die Schadensregulierung machen, wenn der Junior Nachbars Wintergarten zu einer zusätzlichen Lüftungsmöglichkeit verhilft. Oder die Zugluft die Scheibe der Terrassentür springen lässt.

Privathaftpflicht reicht nicht für Selbstständige

Freiberufler, Juristen, Ärzte, schlichtweg alle Berufe, die selbstständig ausgeführt werden, sind im Schadensfall nicht über die private Haftpflichtversicherung versichert. Um einen optimalen Schutz zu erhalten, müssen Selbstständige eine Berufshaftpflicht abschließen. Für manche Berufsstände ist der Abschluss einer Berufshaftpflicht vorgeschrieben, beziehungsweise wird ausdrücklich empfohlen. Auch hier gilt, gut vergleichen und sich im Idealfall vom unabhängigen Finanzberater beraten lassen. Dieser hilft produktneutral die richtige Haftpflichtversicherung zu finden.

Welche Schäden deckt die Haftpflicht Versicherung nicht ab

Von den Leistungen der Haftpflichtversicherung sind bestimmte Schäden ausgeschlossen.

Unter anderem:

- vorsätzlich herbeigeführte Schäden

- vertragliche Verpflichtungen, wie Darlehen oder Buß gelder und Geldstrafen oder,

- entstandene Schäden bei Freundschaftsdiensten

- selbst erlittene Schäden oder Schäden von Angehörigen, die mitversichert sind oder mit ihnen zusammen wohnen

- Schäden an geliehenen, gepachteten oder gemieteten Sachen

Als Sonderfall gelten Allmählichkeitsschäden. Dabei handelt es sich um Schäden, die über längere Zeiträume entstehen. Zum Beispiel durch Gase, Temperaturen oder Feuchtigkeit. Es ist ratsam, bereits im Vorfeld zu klären, ob diese Art der Schäden in der Versicherungspolice mit eingeschlossen sind.

Ältere Haftpflichtversicherungsverträge auf Aktualität prüfen

7. Ältere Haftpflichtversicherungs-Verträge auf Aktualität prüfen

Ältere Verträge schützen nicht bei elektronischem Datenaustausch. Dazu zählen alle Schäden, die durch die Übermittlung, den Austausch oder die Bereitstellung ihrer Daten beim Empfänger verursacht werden.

Überprüfen Sie, ob Ihre Haftpflicht auch entstandene Schäden durch die Nutzung des Internets und die damit verbundenen Risiken beim Datenaustausch übernimmt. Viren oder Trojaner legen oft ganze Heimnetzwerke lahm und verursachen dadurch erhebliche Schäden, deshalb sind solche Risiken in neueren Haftpflichtpolicen automatisch mit abgesichert.

Überprüfen Sie, ob Ihre Haftpflicht auch entstandene Schäden durch die Nutzung des Internets und die damit verbundenen Risiken beim Datenaustausch übernimmt. Viren oder Trojaner legen oft ganze Heimnetzwerke lahm und verursachen dadurch erhebliche Schäden, deshalb sind solche Risiken in neueren Haftpflichtpolicen automatisch mit abgesichert.

Jetzt Tarife vergleichen

Um die ideale Haftpflichtversicherung für Sie und Ihre Familie zu finden, vergleichen Sie Tarife. Beachten Sie Eckdaten, Leistungen und holen Sie unabhängige Beratung sowie Produkttester-Bewertungen ein.

Kontaktieren Sie uns

Sollten Sie Fragen oder Anregungen zu unseren Leistungen haben, freuen wir uns jederzeit über eine Nachricht von Ihnen.

© Copyright 2024 InCoFin GmbH & Co. KG