Dann sind Sie mit Ihrer verantwortungsvollen Arbeit ein wichtiger Teil unseres Gesundheitssystems. Durch Ihre Arbeit und Unterstützung tragen Sie zur Genesung Ihrer Patienten bei. Und übernehmen zusätzlich auch noch weitere Tätigkeiten, die ebenso wichtig sind. Während Ihrer täglichen Arbeit erleben Sie, wie schwer die Folgen eines Unfalls ausfallen können. Und wie schnell ein Unfall passieren kann. Vor dem Unfall an sich, kann Sie keine Versicherung schützen, aber vor dessen finanziellen Folgen. Denn diese können schnell existenzgefährdend werden. Sorgen Sie vor! Durch eine Unfallversicherung für Krankenschwestern und Krankenpfleger. Schwerwiegende Unfallfolgen können bis hin zum Verlust der Handmobilität oder auch zum Verlust der Arm-Bewegungsfähigkeit führen. Es ist sehr wichtig für Ihre Zukunft, dass Sie für den Fall eines Unfalls umfassend vorsorgen. Bestens dafür geeignet ist die Unfallversicherung für Krankenschwestern und Krankenpfleger.Die ideale Absicherung

Diese abgesicherten Risiken

Es ist nur die Krankenschwestern/Krankenpfleger Unfallversicherung, welche Sie wirklich gegen jede Unfallart absichert.Und das sogar bei:

Der Unfallversicherungs-Leistungsumfang

Wie wichtig sind Ihre Hände und Arme für Ihre tägliche Arbeit? Können Sie sicher sein, dass Sie auch nach einem Unfall Ihren Job noch genauso ausüben können wie heute? Es ist deshalb unumgänglich für Sie vorzusorgen. Doch dafür benötigen Sie eine Unfallversicherung, die perfekt auf Ihren Bedarf als Krankenschwester bzw. Krankenpfleger zugeschnitten ist.Bei den speziellen Unfallversicherungen für Krankenschwestern und -pfleger erhalten Sie:

Die einmalige Geldleistung

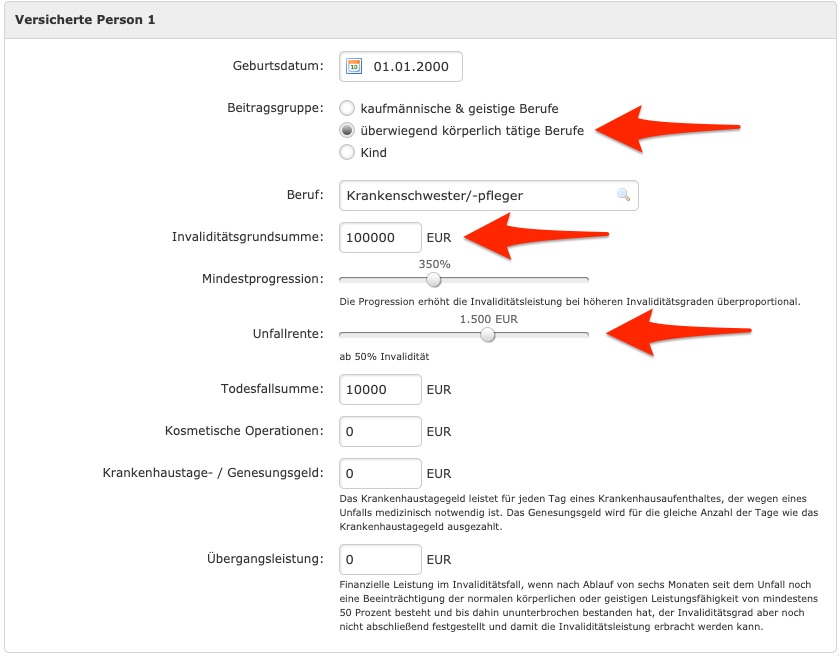

Passiert ein Unfall und Teile Ihres Körpers werden geschädigt, leistet Ihre Unfallversicherung für Krankenschwester und Krankenpfleger eine einmalige Geldleistung. Die Höhe dieser Einmalzahlung wird bereits bei Abschluss des Versicherungsvertrages festgelegt. Die Höhe errechnet sich dabei aus Grundsumme und Invaliditätsgrad. Die Auszahlung erfolgt stets unabhängig vom Unfallgrund.

Ihre Rentenzahlung

Die spezielle Krankenschwestern/Krankenpfleger-Unfallversicherung leistet nicht nur eine einmalige Geldleistung, sondern zusätzlich auch eine monatliche Rente, welche lebenslang ausbezahlt wird. Die Zahlung beginnt, sobald eine 50-%ige Invalidität erreicht ist. Die Höhe des monatlichen Rentenbetrages ist im Versicherungsvertrag festgelegt. Wir empfehlen Ihnen eine Mindestrente in Höhe von 1.500 EUR.

Kurz-Leistungsübersicht

Wir garantieren Ihnen eine stets umfassende Beratung sowie eine individuelle, optimal auf Sie abgestimmte Versorgung. Als unabhängige Finanzberater bilden wir uns stetig weiter und wissen so um die besonderen Anforderungen, denen eine gute Krankenschwestern/Krankenpfleger-Unfallversicherung genügen muss.

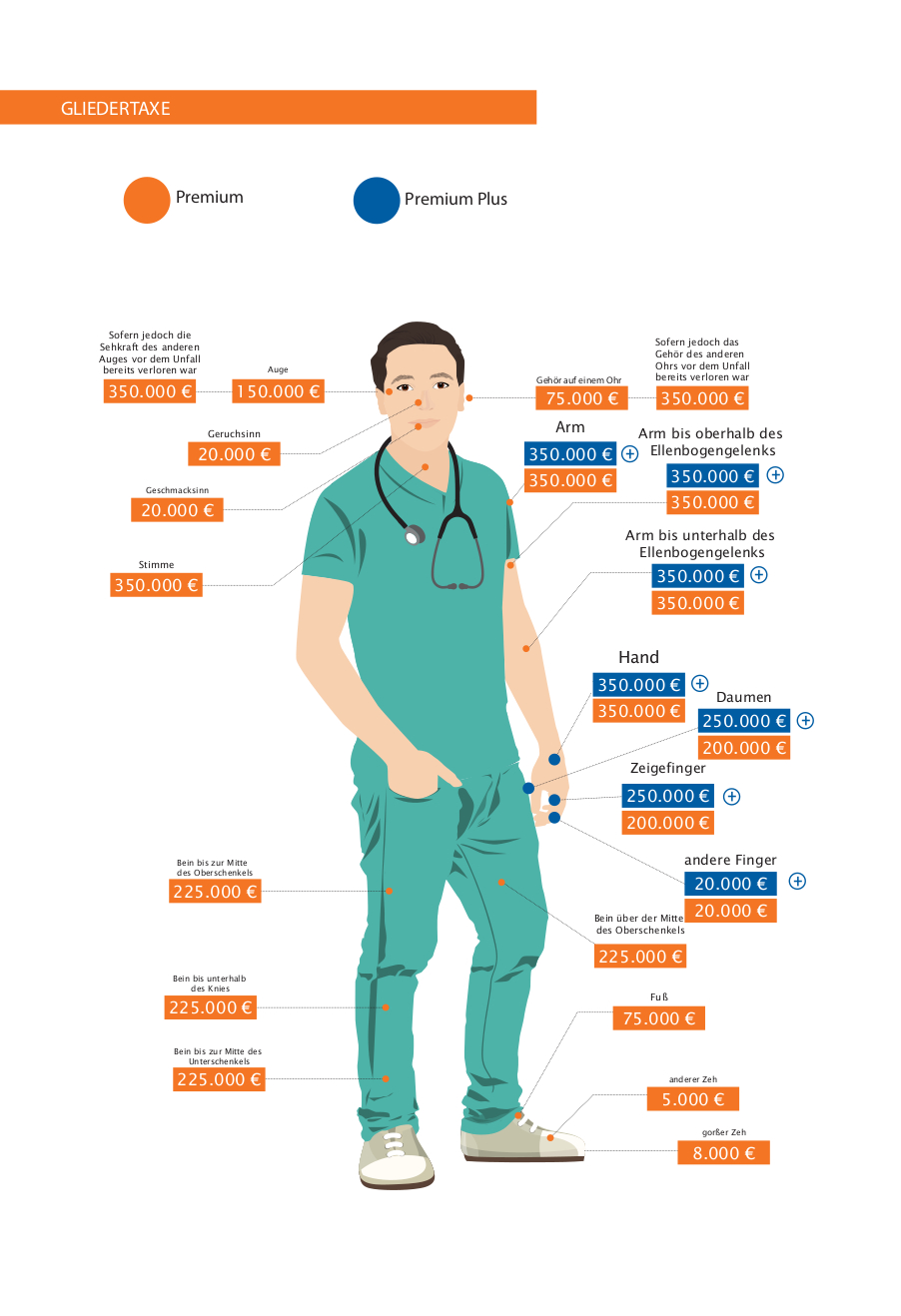

Die Gliedertaxen

Der Auszahlungsbetrag bestimmt sich nicht alleine aus der Grundsumme, auch die Gliedertaxe ist bei der Berechnung wichtig. Denn sie nennt den Prozentsatz, welcher für den geschädigte Körperteil im Leistungsfall zur Berechnung herangezogen wird.

Bei der Krankenschwestern/Krankenpfleger Unfallversicherung ist die Gliedertaxe besonders hoch. Und bringt somit besonders hohe Leistungen für Sie.

Als Beispiel hier die Gliedertaxe der Handara (Versicherer: Janitos)

Versicherungssumme: 100.000 EUR und Progression 350%

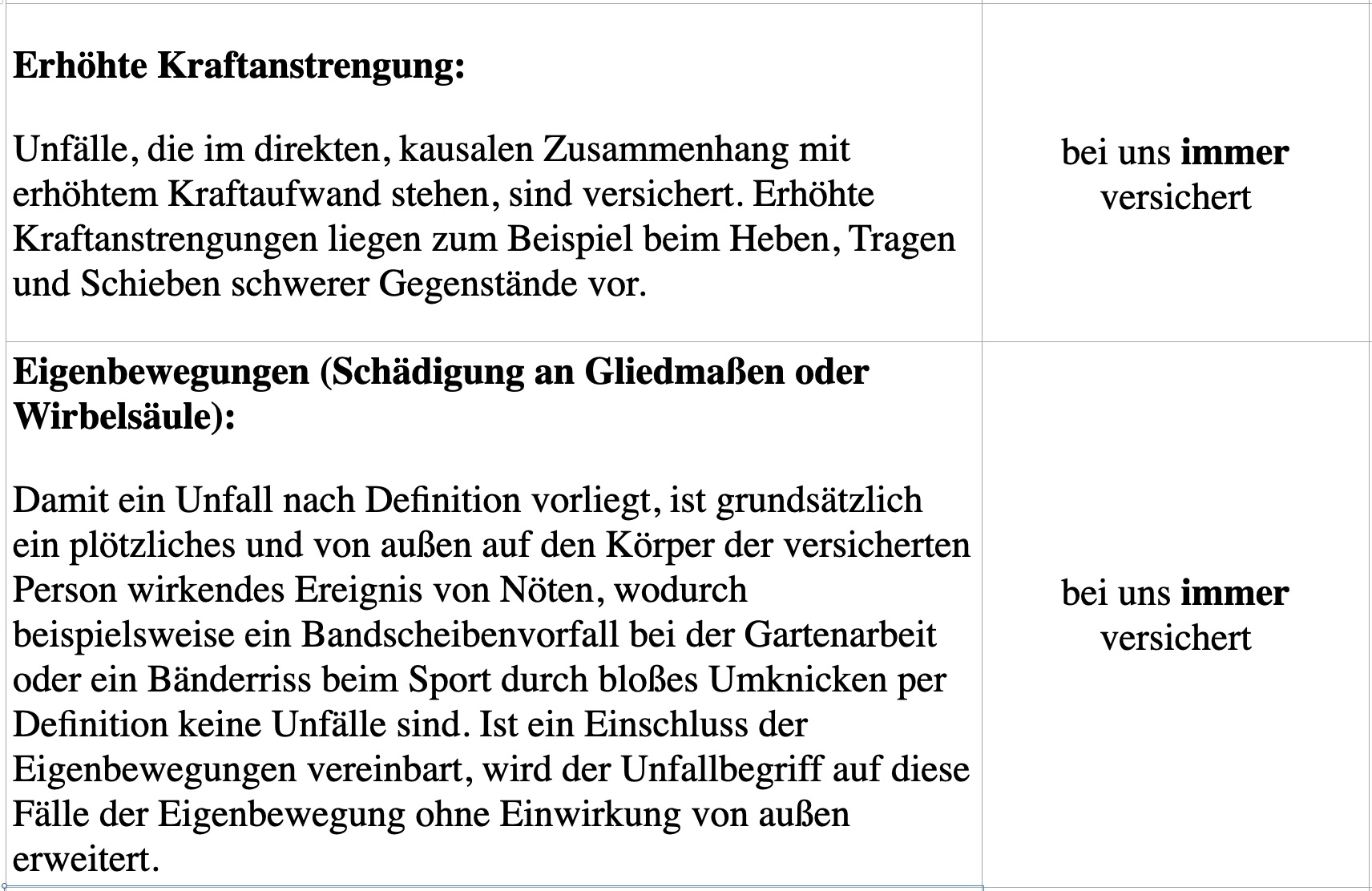

Natürlich gibt es bei dieser Versicherung die besonders hohen Gliedertaxen nicht nur für Daumen, Finger und Hand, sondern auch für jeden anderen Körperteil fällt die Gliedertaxe besonders hoch aus. Selbst dann, wenn der Unfallgrund erhöhte Kraftanstrengung oder auch Eigenverschulden war.

KRAFTANSTRENGUNGEN

Invalidität als wichtigste Voraussetzung

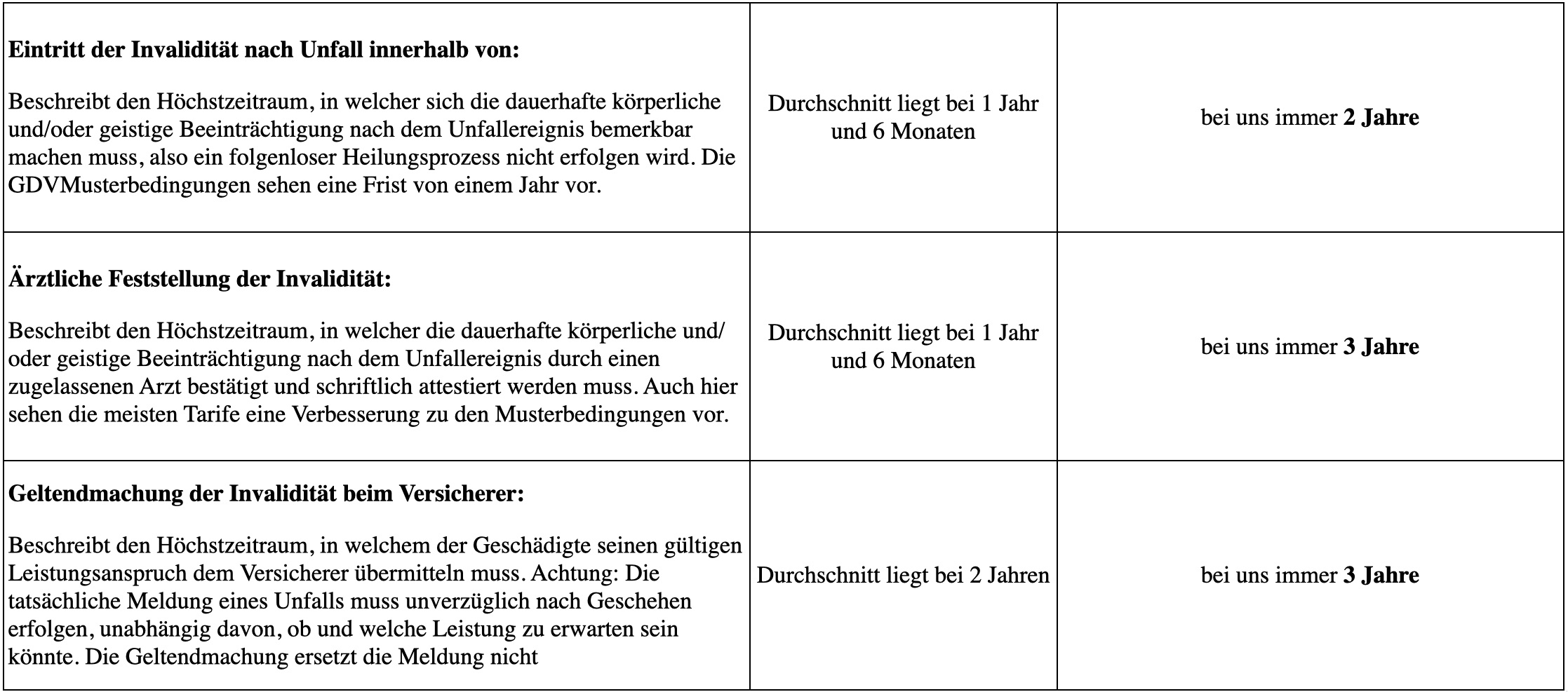

Um Leistungen aus der Unfallversicherung zu erhalten, muss eine Invalidität festgestellt worden sein. Für diese Invaliditätsfeststellung gilt im Normalfall eine Frist von 18 Monaten. Bei diesen Unfallversicherungen für Krankenschwestern/Krankenpfleger gilt jedoch eine verlängerte Frist von 36 Monaten für die Feststellung der Invalidität.FRISTVERLÄNGERUNGEN

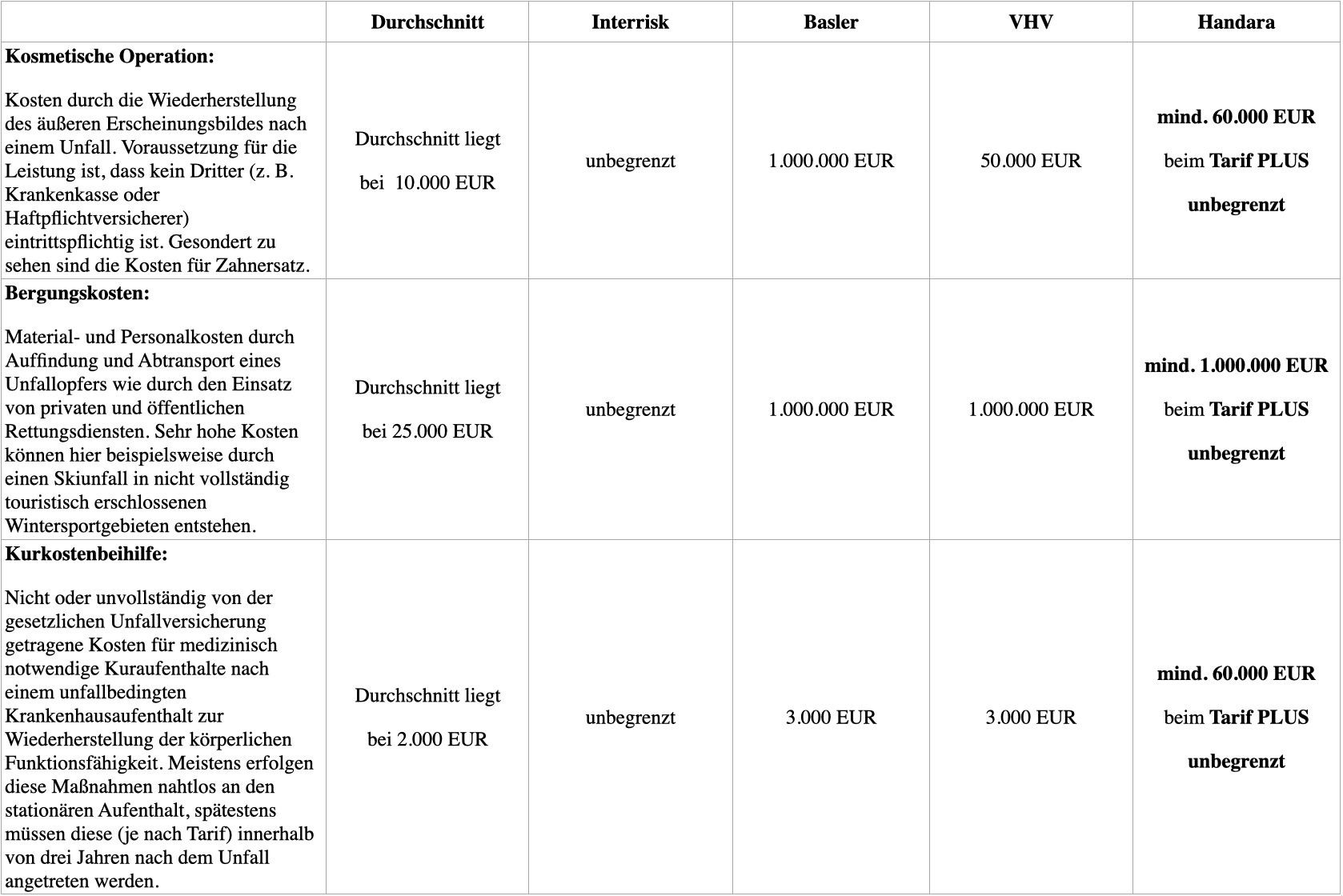

Zusätzliche Leistungen einer Unfallversicherung:

Fazit

Ihr Beruf als Krankenschwester bzw. Krankenpfleger bringt ein hohes Maß an Verantwortung mit sich. Doch das nicht nur für Ihre Patienten, sondern auch für Sie selbst. Die Folgen eines Unfalls können schwerwiegend sein und so große finanzielle Probleme mit sich bringen. Es ist sehr wichtig, dass Sie sich dagegen absichern. Wir als unabhängige Finanzberater sind bestens vertraut mit der Thematik der Unfallversicherung für Krankenschwestern und Krankenpfleger und wissen auch um die Besonderheiten. Sehr gerne beantworten wir Ihre Fragen zu dieser wichtigen Absicherung und unterbreiten Ihnen zudem auf Wunsch auch gerne ein unverbindliches Versicherungsangebot.Hier ist unsere mind. Empfehlung für die Einstellung des Vergleichsrechners: